下記の申し込みフォームからお申込みください。

なお、画像をクリックすると、申込書PDFが表示されますので、出力の上FAXして頂いても結構です。

私たちは、こんな税理士法人です

下記の申し込みフォームからお申込みください。

なお、画像をクリックすると、申込書PDFが表示されますので、出力の上FAXして頂いても結構です。

利益が出ている会社には、使える「所得拡大促進税制」。

ただ、以前より、お客様には「必ず使えるとは思わないでください」と申し上げています。今までも再三あったのですが、「平均給与」が前年比プラスにならないケースがあるためです。

先日も、ある会社さんが、雇用保険の加入の見直しを行い、適用年度(この税制を使おうとしている年度)の年初に、従来からパートで働いていた方々を一般被保険者にされました。この場合、一義的には、(パートから雇用保険加入になった方が増えるので)適用年度の平均給与が低下します。

ただ、専門誌や書籍にもあるとおり、平均給与の算定に当たっては、「雇用保険加入手続きをしていない場合であっても、一週間の労働時間が20時間以上で1年以上の雇用が見込まれる等、一般被保険者に該当する事実関係にあれば、平均給与の対象になる」とのことですので、こういう場合には、今一度平均給与の計算方法を検討されることをお勧めまします。

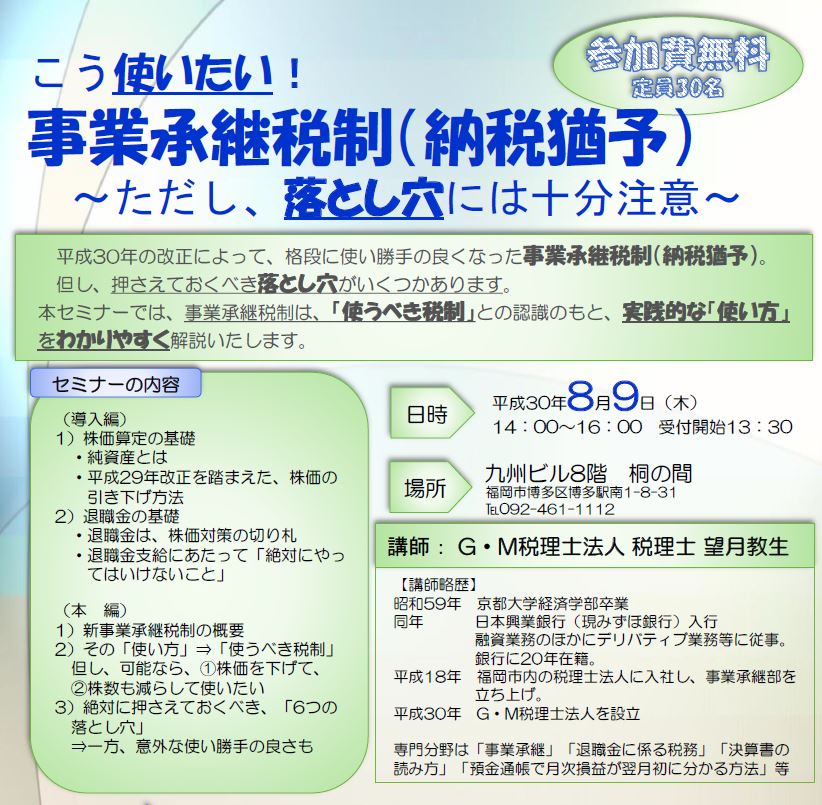

大幅拡充された事業承継税制。

「使うべき税制」と思っていますが、意外に落とし穴がありますね。

〇種類株を発行している場合は、制約あり。

・黄金株発行会社には使えない

・無議決権は、対象外。

(事業承継対策をやってきた会社は、意外に使いにくいかもしれません)

〇贈与の場合

・先代は、贈与時までに代表者を退任する必要がある(有給役員として残ることはOK)

・後継者は、役員就任から3年以上経過していること

(上記は落とし穴ですね)

〇資産保有型会社

・特定資産の帳簿価格が総資産の70%超の場合は適用できません。この判定は、前事業年度開始の日からですので、1年以上前から該当しないことが要件です。

・上記の除外規定が実態要件(親族外従業員5名以上等)ですが、上記又はこの実態要件を、この制度が終了するまで満たし続ける必要があるので、長い期間に渡って、該当しないかウオッチが必要です。

〇議決権要因

相続の場合も贈与の場合も、「代表権を有していた時」及び「相続又は贈与時」に筆頭株主(後継者を除いて)である必要があります。

(これも結構落とし穴ですね)